Contactez notre service client pour toute question supplémentaire

Consultez la FAQ pour des instructions détaillées sur certaines fonctionnalités

Parcourez nos guides produits et notre documentation complète

Résumer avec l'IA

![Cartes de Visite Numériques pour les Banques [Échange de Contacts Traditionnel vs Moderne]](/_next/image?url=https%3A%2F%2Fcdn.tapni.co%2Fcompany-media%2Fe411a6e5-e8c1-40b3-aa4c-1214cfb43e8a%2Fgallery%2Fimage%2F9592d0800cd6064a0dcca86dc15941755badc9c469527afa49f3355ac7175ab2.jpg&w=3840&q=75)

Dans le secteur bancaire, passer des cartes de visite papier aux cartes numériques est plus qu'une commodité - cela permet d'économiser de l'argent, de réduire les erreurs et d'aider la planète. 88% des cartes imprimées sont jetées en une semaine, et la saisie manuelle des données entraîne plus de 50% de contacts réseau perdus. Les cartes numériques, alimentées par la technologie NFC, les codes QR ou les liens, résolvent ces problèmes en permettant un partage de contact instantané et précis.

Voici pourquoi les banques passent aux cartes numériques :

Pour les banques, les cartes numériques sont une solution moderne qui s'aligne sur les objectifs de réduction des coûts, d'efficacité opérationnelle et de durabilité. Tapni, par exemple, offre une sécurité certifiée ISO 27001, des mises à jour en temps réel et des outils pour gérer des équipes à travers différents lieux - tout en aidant à sauver 7 millions d'arbres par an.

Depuis des décennies, les cartes de visite physiques sont l'option de choix dans le secteur bancaire. Dans cette industrie axée sur la confiance, une carte imprimée agit comme une poignée de main professionnelle, signalant la crédibilité et laissant une impression durable. Des caractéristiques comme le gaufrage, les accents en feuille et le papier cartonné de qualité sont soigneusement choisis pour refléter l'identité de marque d'une banque lors de réunions en face à face.

Ces cartes brillent dans les situations à faible technologie - pensez aux batteries déchargées, aux appareils incompatibles ou à l'absence d'accès à Internet. Elles sont fiables, universellement acceptées et souvent attendues dans des industries traditionnelles comme la banque. De plus, les statistiques le confirment : 72% des personnes jugent la qualité d'une entreprise en fonction de sa carte de visite, et 39% admettent qu'elles ne feraient pas affaire avec quelqu'un dont la carte semble "bon marché".

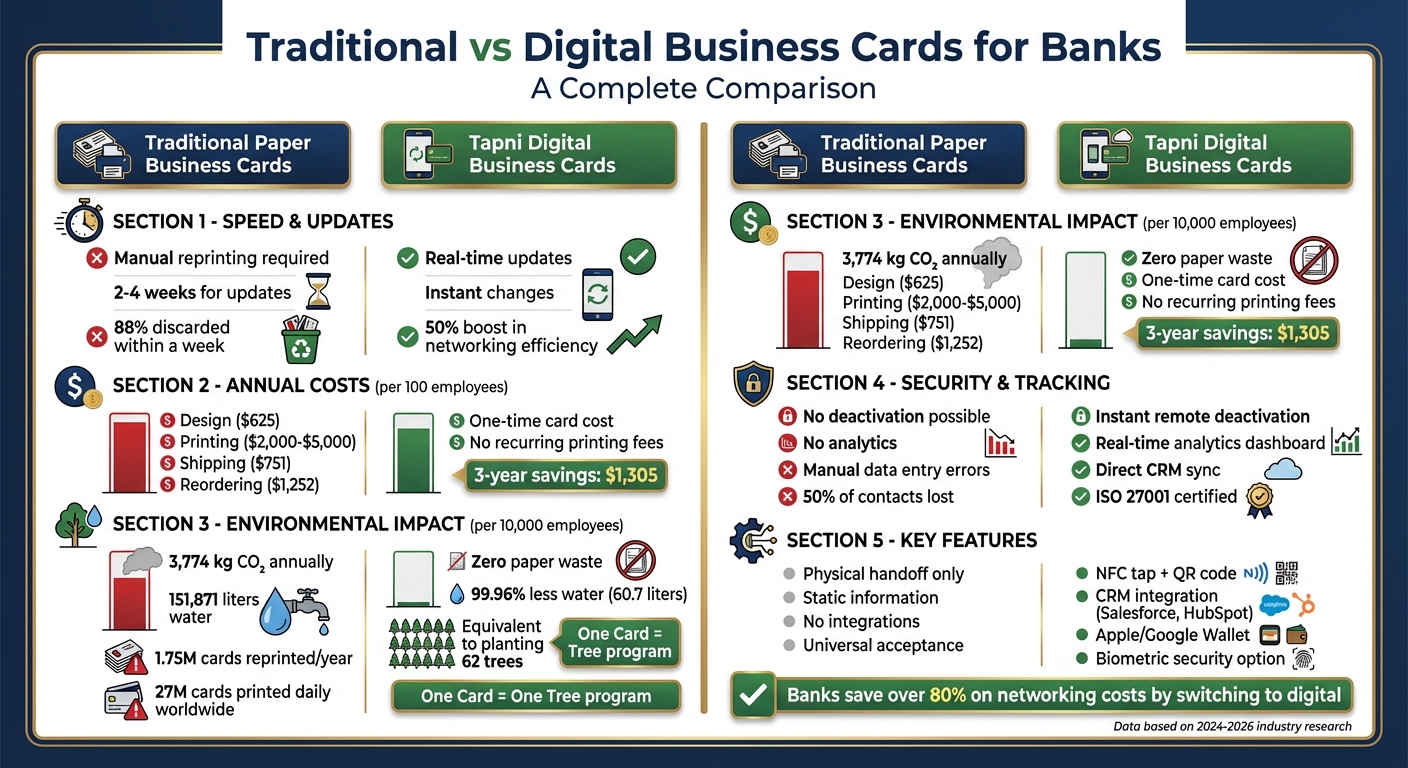

Pourtant, il y a un inconvénient. Les banques impriment collectivement 27 millions de cartes de visite par jour dans le monde en 2024, générant une énorme quantité de déchets. Cette préoccupation croissante a ouvert la voie à des alternatives numériques.

Les coûts des cartes physiques peuvent s'accumuler rapidement. Les cartes de base varient de 0,04 $ à 0,10 $ par carte (environ 20 $–50 $ pour 500), tandis que les options premium avec finitions personnalisées peuvent atteindre 0,40 $ à 0,50 $ par carte (plus de 200 $ pour 500). D'autres dépenses incluent les frais de conception (200 $–500 $), l'expédition (7,51 $ par employé par an), et les coûts de réapprovisionnement (12,52 $ par employé par an). En additionnant tout, le coût annuel par employé est en moyenne de 64,23 $. Pour une banque avec 1 000 employés, cela représente plus de 64 000 $ par an rien que pour les cartes de visite.

"Le coût de réapprovisionnement est celui qui tue les budgets. J'ai vu des entreprises réapprovisionner des cartes trois ou quatre fois par an pour le même employé en raison de changements de titre lors de réorganisations."

- George El-Hage, Fondateur, Wave Connect

L'obsolescence est un autre problème. Les cartes physiques sont statiques - toute mise à jour d'un titre de poste, d'un numéro de téléphone ou d'un emplacement de bureau les rend obsolètes. Environ 33% des employés ont besoin de cartes mises à jour chaque année, et gérer ce processus - conception, commande et distribution - prend 2 à 4 heures de temps administratif par employé chaque année. Cette inefficacité souligne le besoin d'une solution plus flexible capable de suivre les changements fréquents.

La sécurité est également une préoccupation. Une fois imprimées, les cartes ne peuvent pas être "désactivées". Si un employé quitte l'entreprise, des cartes obsolètes peuvent encore circuler, ce qui peut entraîner des problèmes de confidentialité ou de conformité.

Les cartes physiques peuvent causer des maux de tête aux pires moments - comme lors de conférences ou de réunions avec des clients. Tomber à court de cartes ou les oublier complètement est un problème courant. Même lorsque les cartes sont échangées, le destinataire doit souvent saisir manuellement les détails dans son téléphone, une étape fastidieuse qui peut entraîner des opportunités manquées.

Un autre inconvénient ? Il n'y a aucun moyen de suivre ce qui se passe après qu'une carte a été remise. Le destinataire a-t-il enregistré le contact ou l'a-t-il entré dans un système CRM ? Il n'y a pas de visibilité, pas d'analyses, et aucun moyen de mesurer le retour sur investissement.

L'impact environnemental est également difficile à ignorer. Produire 100 millions de cartes de visite nécessite d'abattre environ 6 millions d'arbres, et la demande de cartes papier diminue de 3,5% par an. Dans un cas, une entreprise du Fortune 500 avec 10 000 employés a constaté que le maintien des cartes traditionnelles entraînait 3 774 kg d'émissions de CO₂ par an. Avec 15% des employés quittant chaque année et 20% changeant de rôle, ils devaient réimprimer 1,75 million de cartes par an. En passant aux alternatives numériques, l'entreprise a économisé plus de 162 000 $ par an et réduit l'utilisation de l'eau de 99,96% (de 151 871 litres à seulement 60,7 litres).

"En 2025, se présenter avec une carte papier, c'est comme envoyer un fax - ce n'est pas faux... mais ce n'est pas pertinent."

- AJ Berman, Fondateur et PDG, ShareEcard

Les options numériques, en revanche, offrent des moyens instantanés, traçables et respectueux de l'environnement pour partager des informations de contact.

Tapni offre une alternative moderne aux cartes de visite papier obsolètes, fournissant aux professionnels du secteur bancaire une solution numérique dynamique. Contrairement aux cartes traditionnelles qui deviennent inutiles avec tout changement de coordonnées, Tapni assure des mises à jour en temps réel sur toutes les plateformes, gardant les informations précises et accessibles.

Conçu pour répondre aux exigences rigoureuses du secteur bancaire, Tapni est certifié ISO 27001 et conforme aux normes GDPR et HIPAA [18]. Pour une sécurité renforcée, il propose même une carte NFC biométrique avec technologie de verrouillage par empreinte digitale, garantissant que seul le propriétaire de la carte peut la déverrouiller [18][21].

"Une carte Tapni remplace mille cartes papier. Mettez à jour vos informations numériquement, n'importe où, n'importe quand." - Tapni [19]

En mars 2026, Erste Bank a adopté Tapni pour fournir des outils de réseautage sécurisés et efficaces à ses employés [20].

Voici comment Tapni simplifie le réseautage pour les professionnels du secteur bancaire.

Tapni utilise la technologie NFC et les codes QR pour partager instantanément les coordonnées - aucun téléchargement d'application requis.

La plateforme s'intègre parfaitement avec les CRM populaires comme Salesforce, HubSpot, Microsoft Dynamics, et Pipedrive. Cela élimine le besoin de saisie manuelle des données, permettant aux banquiers de synchroniser les informations de contact directement avec leurs systèmes CRM. Cette fonctionnalité réduit les erreurs et soutient des suivis rapides, rendant les interactions avec les clients plus efficaces.

Pour ceux qui reçoivent encore des cartes papier, le scanner de cartes alimenté par l'IA de Tapni les numérise instantanément, comblant le fossé entre le réseautage traditionnel et numérique.

Les banques peuvent gérer des équipes entières via un tableau de bord centralisé. Cet outil permet aux administrateurs de mettre à jour les profils des employés, d'attribuer des cartes aux nouveaux membres de l'équipe et d'assurer une image de marque cohérente dans toute l'organisation. Les importations en masse sont prises en charge via CSV ou Google Sheets, et la plateforme se synchronise automatiquement avec des annuaires comme Microsoft Azure, Google, ou Slack.

Tapni va également au-delà des cartes physiques. Les profils numériques peuvent être partagés via divers canaux tels que Apple et Google Wallet, des signatures d'e-mail personnalisées, des arrière-plans virtuels pour Zoom ou Teams, et même des widgets téléphoniques. Les professionnels du secteur bancaire qui animent des consultations à distance peuvent ajouter leur code QR Tapni aux arrière-plans des appels vidéo, permettant des connexions instantanées. Les profils peuvent également inclure des liens vers plus de 77 applications, telles que Calendly pour planifier des rendez-vous [21].

| Fonctionnalité | Cartes Papier Traditionnelles | Cartes Numériques Tapni |

|---|---|---|

| Mises à Jour des Informations | Nécessite une réimpression | Mises à jour numériques en temps réel |

| Gestion des Prospects | Saisie manuelle des données | Synchronisation directe avec CRM (Salesforce/HubSpot) |

| Sécurité | Aucune | ISO 27001 & Verrouillage Biométrique par Empreinte Digitale |

| Impact Environnemental | Gaspillage de papier élevé | Zéro déchet ; Programme de plantation d'arbres |

| Analytique | Aucune | Suivi des vues, clics et ROI |

Ce passage aux cartes numériques améliore non seulement la gestion des contacts, mais s'aligne également sur l'accent croissant mis sur les pratiques durables dans le secteur bancaire.

Tapni défend la durabilité avec son initiative "Une Carte = Un Arbre" en partenariat avec Tree Nation, plantant un arbre pour chaque produit vendu [19].

"Pour chaque produit que vous achetez, nous plantons un arbre. Rejoignez-nous pour reboiser la planète et créer un héritage de durabilité." - Tapni [19]

Avec Tapni, la même carte NFC peut rester active indéfiniment. Lorsqu'un professionnel du secteur bancaire met à jour ses coordonnées ou change de rôle, son profil numérique s'ajuste instantanément sans avoir besoin d'une nouvelle carte. Les cartes peuvent également être réattribuées à de nouveaux employés, garantissant une utilisation à long terme [21][22].

En 2023, plus de 41% des entreprises adoptant des cartes NFC ont cité les préoccupations environnementales et la réduction des déchets de papier comme des moteurs clés. Pour les banques cherchant à démontrer leur responsabilité d'entreprise, éliminer le gaspillage de cartes papier est une étape significative qui séduit les clients et partenaires soucieux de l'environnement.

Cartes de Visite Traditionnelles vs Numériques pour les Banques : Comparaison des Coûts, de l'Efficacité et de l'Impact Environnemental

Les professionnels du secteur bancaire d'aujourd'hui font face à une décision claire : rester avec les cartes de visite papier traditionnelles qui deviennent rapidement obsolètes ou adopter des alternatives numériques qui se mettent à jour instantanément. Pour les banques cherchant à moderniser leurs outils de réseautage, comprendre ce que sont les cartes de visite numériques et comment elles fonctionnent par rapport au papier est essentiel. Plongeons dans la façon dont elles se comparent en termes de vitesse, de coût et d'impact environnemental.

Les cartes de visite physiques présentent un inconvénient majeur : elles reposent sur des processus manuels qui ralentissent les choses. Si le rôle d'un employé change ou si un bureau déménage, ces cartes deviennent rapidement obsolètes. La réorganisation, la réimpression et la redistribution peuvent prendre des semaines. D'un autre côté, le tableau de bord numérique de Tapni permet des mises à jour en temps réel, garantissant que la même carte reflète toujours les informations les plus récentes.

En termes de scalabilité, les cartes physiques créent des casse-têtes logistiques. Chaque carte doit être commandée, expédiée et distribuée individuellement. Tapni simplifie cela avec un tableau de bord centralisé où les administrateurs peuvent télécharger les détails de l'équipe via des feuilles de calcul, mettre à jour l'image de marque dans toute l'organisation et désactiver les cartes instantanément lorsque les employés partent.

"Une pile de cartes perdue avec des numéros de téléphone d'employés, des adresses e-mail et des titres flottant autour est un incident d'exposition de données en attente de se produire." - George El-Hage, Fondateur, Wave Connect

Et il y a le facteur de gaspillage : 88% des cartes papier sont jetées en une semaine. En revanche, les entreprises qui passent aux cartes numériques rapportent jusqu'à 50% d'amélioration de l'efficacité du réseautage.

Les différences de coût entre les cartes papier et numériques vont au-delà de l'impression. Les cartes papier entraînent des dépenses cachées comme la conception graphique (6,25 $ par employé), l'expédition (7,51 $ par employé), et la gestion administrative, s'ajoutant à une moyenne de 64,23 $ par employé par an. Pour une banque de 100 personnes, cela représente environ 6 423 $ par an. De plus, avec environ 33% des employés nécessitant des cartes mises à jour chaque année en raison de changements de rôle, les coûts continuent de s'accumuler.

Tapni élimine ces dépenses récurrentes avec trois plans tarifaires simples :

| Plan | Prix | Idéal Pour |

|---|---|---|

| Gratuit | 0 $/an | Profil numérique de base avec partage illimité |

| Business | 4,99 $/utilisateur/mois | Équipes nécessitant des intégrations CRM et des outils de gestion |

| Entreprise | À partir de 5 999 $/an | Grandes banques nécessitant des fonctionnalités personnalisées et une sécurité avancée |

Pour une équipe de 100 personnes, le plan Business de Tapni coûte environ 5 988 $ par an - moins que le budget des cartes papier. Sur trois ans, les économies deviennent encore plus évidentes : les cartes papier coûtent environ 19 269 $, tandis que le plan Business de Tapni totalise 17 964 $.

Passer aux cartes numériques ne concerne pas seulement l'efficacité et les économies - il s'agit également de réduire l'impact environnemental et d'améliorer la sécurité. Les chiffres sont stupéfiants : aux États-Unis, 27 millions de cartes de visite sont imprimées quotidiennement, ce qui représente 10 milliards de cartes par an. Produire ces cartes nécessite d'abattre 7,2 millions d'arbres chaque année. Pour chaque 1 000 cartes imprimées, environ 7 kg de bois sont consommés.

Pour une banque avec 10 000 employés, passer à Tapni pourrait économiser environ 3 770 kg de CO₂ par an - l'équivalent de planter 62 arbres. L'utilisation de l'eau chute drastiquement de 151 871 litres à seulement 60,7 litres, et les déchets physiques sont complètement éliminés.

D'un point de vue sécurité, les cartes papier posent des risques. Elles ne peuvent pas être rappelées si un employé quitte l'entreprise, laissant les informations sensibles vulnérables. Tapni résout ce problème en permettant aux administrateurs de désactiver les cartes à distance et de suivre chaque échange de contact via une piste d'audit.

Pour les banques engagées dans les objectifs Environnementaux, Sociaux et de Gouvernance (ESG), ces avantages mesurables peuvent être mis en avant dans les rapports de durabilité pour montrer les progrès réalisés dans la réduction des émissions de carbone [28].

Tapni simplifie la façon dont les banquiers partagent leurs profils professionnels. Avec un simple tapotement NFC ou un scan rapide de code QR, ils peuvent instantanément partager des coordonnées, des profils LinkedIn et des liens de réservation - aucune application requise [20]. Le puce NFC assure un transfert de données quasi instantané.

Lors de réunions avec des clients ou lors de conférences, les banquiers n'ont qu'à tapoter leur carte Tapni sur un smartphone ou afficher le code QR pour le scanner. Toutes les informations de contact sont immédiatement disponibles pour le destinataire et peuvent être enregistrées directement sur son téléphone. Pour les smartphones plus anciens, le code QR agit comme une sauvegarde fiable [20].

Tapni s'intègre également avec Apple Wallet et Google Wallet, facilitant encore plus l'accès et le partage des cartes numériques par les banquiers lors des rendez-vous [20]. Pour une sécurité accrue, des cartes NFC biométriques sont disponibles. Ces cartes utilisent l'authentification par empreinte digitale pour déverrouiller le profil, garantissant que les informations sensibles restent protégées dans des environnements bancaires sécurisés [18].

Au-delà du partage sans couture, Tapni fournit aux banques des outils pour obtenir des informations en temps réel sur l'engagement grâce à son tableau de bord intégré.

Tapni va au-delà du partage de contacts en offrant un tableau de bord rempli d'analyses pour affiner les stratégies de réseautage. Les banques peuvent suivre des indicateurs clés comme le nombre total de vues, les clics sur les liens et les niveaux d'engagement. Les données sont ventilées par emplacement, type d'appareil et données démographiques des utilisateurs, donnant une image claire des performances de l'équipe [20].

"Les analyses exploitables vous permettent de surveiller les actions de vos équipes, de calculer le retour sur investissement des événements et d'obtenir de nouvelles informations qui peuvent influencer vos décisions commerciales futures." - Tapni [20]

Les responsables bancaires peuvent également utiliser le tableau de bord administratif centralisé pour mettre à jour les coordonnées de l'équipe, assurer la cohérence de l'image de marque et surveiller quels membres de l'équipe génèrent le plus de prospects [20]. Cette combinaison d'outils facilite l'optimisation des efforts de sensibilisation et de réseautage des banques de manière efficace.

Choisissez un plan qui correspond à la taille de votre équipe et à vos exigences de sécurité. Pour les petites succursales ou les équipes régionales, le plan Business coûte 4,99 $ par utilisateur par mois et comprend des cartes NFC gratuites, un tableau de bord de gestion central, des intégrations CRM et un support prioritaire. Les grandes banques peuvent préférer le plan Entreprise, à partir de 5 999 $ par an. Ce plan offre des fonctionnalités avancées comme le SSO (Single Sign-On) SAML via des plateformes telles que Okta ou Azure, des accords de niveau de service personnalisés et des autorisations basées sur les rôles - idéal pour gérer de grandes équipes à travers plusieurs lieux. De plus, le plan Entreprise garantit la conformité aux normes ISO 27001 et GDPR, protégeant les données sensibles des clients [18][19][20][31].

Une fois que vous avez sélectionné le bon plan, le processus de configuration est conçu pour mettre Tapni en place rapidement et efficacement pour votre équipe.

Après avoir choisi votre plan, suivez ces étapes pour implémenter Tapni dans votre équipe bancaire de manière transparente. Commencez par créer un compte administrateur centralisé pour superviser les membres de l'équipe, l'image de marque et les analyses. Téléchargez votre logo, vos couleurs de marque et vos mises en page pour maintenir une identité d'entreprise cohérente. Pour les grandes équipes, simplifiez l'intégration en utilisant des téléchargements en masse via CSV ou en synchronisant avec des annuaires comme Microsoft Azure, Google ou Slack. Cette automatisation simplifie le processus de création et de désactivation des cartes lorsque des employés rejoignent ou quittent l'entreprise.

Ensuite, intégrez Tapni à votre CRM pour capturer et gérer automatiquement les prospects. Vous pouvez commander des cartes NFC personnalisées, qui sont livrées en 1 à 7 jours, ou opter pour des versions numériques compatibles avec Apple Wallet et Google Wallet. Activez le formulaire "Échanger des Contacts" pour un partage d'informations instantané qui se synchronise directement avec votre CRM. Utilisez le tableau de bord central pour surveiller l'activité de réseautage, suivre les clics sur les liens et mesurer le retour sur investissement des événements [19][20][31].

"Les cartes de visite papier traditionnelles étaient conçues pour les individus, pas pour les équipes. Elles n'ont jamais été conçues pour le travail à distance, les équipes en expansion ou le contrôle de la marque." - Marwan Ramadan, Tapni [31]

Les cartes de visite numériques de Tapni offrent un moyen intelligent pour les banques d'économiser de l'argent, d'améliorer l'efficacité et de réduire les déchets. En remplaçant les coûts d'impression récurrents par une solution numérique unique, les banques peuvent réduire les dépenses de réseautage de plus de 80%. De plus, l'élimination de la saisie manuelle des données réduit les erreurs, rendant les opérations quotidiennes plus fluides.

Mais les avantages ne s'arrêtent pas aux économies de coûts. Avec l'application Tapni, les professionnels du secteur bancaire peuvent mettre à jour instantanément des détails tels que les titres de poste ou les emplacements des succursales, garantissant que les clients ont toujours les informations les plus précises. Des fonctionnalités telles que les intégrations CRM natives et les analyses en temps réel facilitent la capture des prospects et la mesure du retour sur investissement, s'alignant parfaitement avec les exigences rapides du réseautage moderne [20].

Sur le plan environnemental, Tapni aborde le gaspillage des cartes de visite traditionnelles, qui finissent souvent par être jetées à des taux élevés. En éliminant complètement l'utilisation de papier, les cartes numériques soutiennent les efforts de durabilité d'entreprise - l'une des raisons pour lesquelles 41% des entreprises ont adopté la technologie NFC en 2023.

Les grandes banques sont déjà à bord avec Tapni [20]. Avec des mesures de sécurité telles que la conformité ISO 27001 et GDPR, ainsi que des options d'authentification biométrique, Tapni répond aux normes strictes de protection des données requises dans le secteur bancaire [18].

Pour les banques cherchant à rester innovantes et responsables, les cartes de visite numériques sont un choix évident. Elles réduisent les déchets, économisent de l'argent et renforcent les connexions avec les clients - tout en répondant aux normes élevées de l'industrie en matière de sécurité et de fiabilité. Tapni fournit les outils dont les banques ont besoin pour adopter le réseautage moderne sans compromettre la confiance ou l'efficacité.

Tapni est compatible avec tous les téléphones grâce au partage de code QR. La plupart des appareils Android modernes et certains modèles d'iPhone prennent également en charge la fonctionnalité NFC. Pour les iPhones, le NFC nécessite iOS 11 ou une version ultérieure et fonctionne avec des modèles spécifiques. Assurez-vous de vérifier les spécifications de votre appareil pour confirmer la compatibilité.

Les banques s'appuient sur des systèmes de gestion centralisés au sein des plateformes de cartes de visite numériques pour maintenir leur image de marque cohérente dans les équipes. Avec ces systèmes, les administrateurs peuvent contrôler les modèles, les logos et les informations de contact depuis un seul endroit central, garantissant que chaque carte numérique reflète l'identité de l'entreprise. Toutes les mises à jour - qu'il s'agisse d'un nouveau logo ou de coordonnées révisées - sont effectuées à distance et appliquées automatiquement à toutes les cartes, éliminant le besoin de réimpression ou de mises à jour manuelles. De plus, ces plateformes fournissent des outils pour surveiller l'utilisation et l'engagement, simplifiant la gestion des contacts pour l'ensemble de l'équipe.

Tapni est conçu pour répondre aux exigences strictes de sécurité et de conformité du secteur bancaire. Avec une conformité SOC 2 et des fonctionnalités de sécurité de niveau entreprise, il adhère aux normes rigoureuses nécessaires pour des opérations sécurisées. Ces mesures garantissent que Tapni peut soutenir en toute confiance le besoin de fiabilité et de protection des données du secteur bancaire.